TCFD提言に基づく情報開示

関電工グループは、気候変動問題を経営上の重要課題の一つとして捉え、社内外の温室効果ガス排出量削減等に取り組んでいます。また、2022年度にはTCFD※1(気候関連財務情報開示タスクフォース)への賛同を表明しました。

2021年度に改訂されたコーポレートガバナンス・コードの内容も踏まえ、TCFD提言に基づいた気候変動に関する重要情報を以下で開示いたします。

-

※1TCFD

金融安定理事会(FSB)によって設立された気候関連財務情報開示タスクフォース。

2017年6月、気候変動の影響を金融機関や企業、政府などの財務報告において開示することを求める提言を公表。

(「気候関連財務情報開示タスクフォースによる提言(最終版)」をもとに当社要約)

ガバナンス

環境関連課題に取り組むため、経営企画部をはじめとする主管部門から構成される「ESG推進委員会」を設置し、気候変動への対応を含む環境問題全体に係る重要な方針や施策を立案し、重要な方針については経営会議、取締役会において審議・検討しています。

決定された方針や施策を経営計画、事業計画に組み込み実施するとともに、その進捗や成果をフォローし、更なる改善や新たな取り組みにつなげています。

戦略

気候変動に伴い将来生じる可能性があるリスク・機会について、 TCFD提言に沿ったリスク・機会を特定し、マテリアリティにも照らしたうえで、重要度の評価を行いました。

また、このうち炭素税導入と洪水・高潮被害に対して、公的機関の将来予測結果をもとに1.5℃・2℃・4℃上昇を想定したシナリオ分析を行い、

2040年※2時点での財務影響を算定しました。

- ※2当社が100周年を迎える2044年を見据え、2040年時点を算定

気候変動に伴う重要なリスクと機会

関電工グループは、建築設備、社会インフラ分野における企画から設計、施工、メンテナンスおよびその後のリニューアルまで、一貫したエンジニアリングを提供しております。

気候変動に伴うリスクについては、1.5℃シナリオ、2℃シナリオの途上に影響が顕著となる「脱炭素社会への移行に関連したリスク」と、世界のCO2排出量削減未達により4℃シナリオに至った場合に影響が顕著となる「気候変動に伴う物理的影響に関連したリスク」を分析いたしました。

これに基づき当社への影響とその対応策をマテリアリティにも照らして検討した結果、リスクについては一部未算出であるものの、短期から長期にわたり財務的影響が想定されました。シナリオによってその影響は異なるものの、2040年時点で最大で売上の約0.4%と算出しました。

機会については化石燃料から非化石燃料へのエネルギー転換、省エネルギー、再生可能エネルギー需要の増加、災害対策など重要な社会課題に直結し、短中期で対応していくことが重要という結論に至りました。

これらのことも踏まえ、関電工グループは「社会インフラの維持・構築」という使命を果たすとともに、「脱炭素社会への貢献」という課題に対しても、「脱炭素」と「レジリエンス(防災+BCP)」のソリューションで応えてまいります。

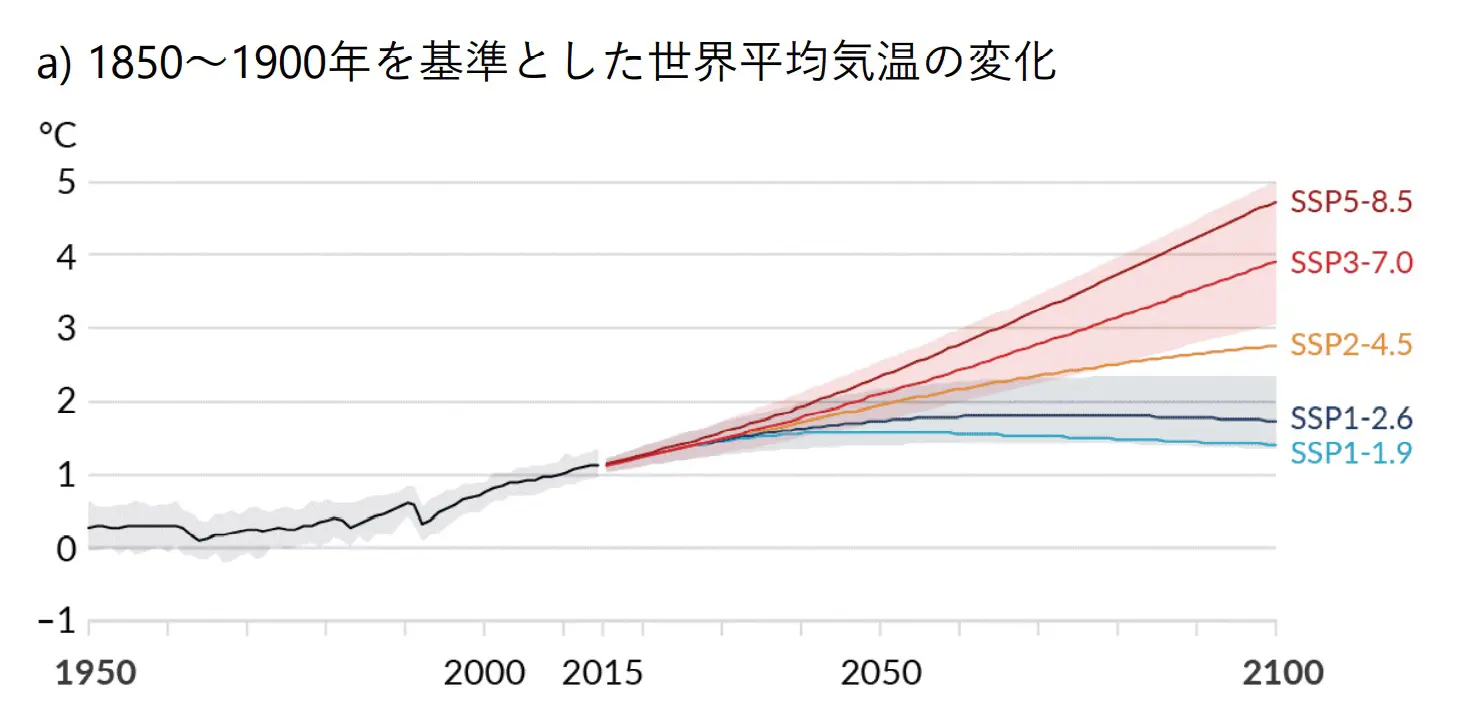

「脱炭素社会への移行」と「自然災害の激甚化」に関するリスクと機会を検討するに当たっては、以下のシナリオを採用しています。

使用するシナリオ群

国際エネルギー機関(IEA)が策定したシナリオのうち、産業革命前と比べて今世紀末の気温上昇が1.5℃(NZE)、2℃(APS)相当となるシナリオ

気候変動に関する政府間パネル(IPCC)が策定したシナリオのうち、産業革命前と比べて今世紀末の気温上昇が1.5℃(RCP1-1.9)、2℃ (SSP1-2.6、RCP2.6) 、4℃ (SSP5-8.5、RCP8.5)相当となるシナリオ

| 温度上昇帯 (2100年) |

IEA WEO |

IPCC RCP |

IPCC SSP |

|---|---|---|---|

| 4℃ 上昇 |

ー | RCP8.5 | SSP5-8.5 (化石燃料依存) |

| 2℃ 上昇 |

APS | RCP2.6 | SSP1-2.6 (持続可能性重視) |

| 1.5℃ 上昇 |

NZE | SSP1-1.9 (持続可能性重視) |

|

| 使用する 財務影響算定 |

炭素税導入 | 洪水 | 高潮 |

(気候変動に関する政府間パネル(IPCC)第6次評価報告書(AR6)第1作業部会報告書気候変動2021に当社追記)

重要な機会

- 1(社会) 安全で快適な社会インフラの維持・構築

- 2(環境) 脱炭素社会への貢献

- 3(社会) イノベーションの推進

- 4(社会) ひといち力(人的資本・知的資本・心的資本)の向上

- 5(ガバナンス) 健全な経営基盤の強化

| 重要な機会 | 当社への影響 | 重要度 | 時期※3 | 主な対応策 | マテリアリティ との関連 |

|---|---|---|---|---|---|

| 電化率上昇による電力 需要の増加 |

発電・送電設備の増強に伴い受注機会が増加 | 高 | 短中期 | 再生可能エネルギー関連工事の 営業・施工体制と技術力の強化 |

1(社会) 2(環境) 3(社会) |

| 省エネルギー・ 脱炭素設備のニーズ拡大 |

ZEBや省エネルギー設備の需要が増加し、受注機会が増加 | 高 | 短中期 | 環境負荷低減に配慮した 提案営業の推進 |

1(社会) 2(環境) |

| 再生可能エネルギーの 需要増加 |

再生可能エネルギーに関する設備や施設への需要が増加し、受注機会が増加 | 高 | 短中期 | 再生可能エネルギー関連工事の 営業・施工体制と技術力の強化 |

2(環境) 3(社会) |

| EV車の普及 | EV関連工事の受注機会増加 | 高 | 短中期 | EV関連工事拡大に向けた体制強化 |

1(社会) 2(環境) 3(社会) |

| 重要な機会 | 当社への影響 | 重要度 | 時期※3 | 主な対応策 | マテリアリティ との関連 |

|---|---|---|---|---|---|

| 持続可能な都市や地域の形成 | インフラに関するソリューションや受注機会増加 | 高 | 短中期 |

|

1(社会) 2(環境) 3(社会) |

| 災害に強い建物・設備ニーズの拡大 | 自治体や企業のBCP対策に関するソリューションや受注機会増加 | 高 | 短中期 |

|

1(社会) 2(環境) 3(社会) |

「確からしさ」と「影響の大きさ」をスコア化し重要度を判定

- ※「確からしさ」:外部レポート、当社の計画・方針などから想定

- ※「影響の大きさ」:市場規模、生産能力、競争優位性などから想定

重要なリスク

| 重要なリスク | 当社への影響 | 重要度 | 時期※3 | 主な対応策 | マテリアリティ との関連 |

|---|---|---|---|---|---|

| 炭素税導入 | 事業活動によるCO2排出への課税 | 中~高 | 短中期 | 自社設備の更新、EV車の導入促進等によるCO2排出量低減 |

2(環境) 5(ガバナンス) |

| 脱炭素政策の強化 | 環境配慮の要件(技術等)で優位性を失う場合、受注機会を逸失する可能性 | 中~高 | 短中期 | 脱炭素に関する技術開発の推進 |

2(環境) 3(社会) |

| ESG投資の主流化 | 当社の環境課題対応が遅れると、株主からの投資やお客様からの発注の減少につながる可能性 | 中~高 | 短中期 | 環境関連課題への継続的な取り組みと、TCFD提言への対応をはじめとする適切な情報開示 |

2(環境) 5(ガバナンス) |

| 重要なリスク | 当社への影響 | 重要度 | 時期※3 | 主な対応策 | マテリアリティ との関連 |

|---|---|---|---|---|---|

| 夏季の平均気温上昇 |

|

中~高 | 中長期 |

|

1(社会) 3(社会) 4(社会) |

| 自然災害の 激甚化・頻発化 |

|

中~高 | 中長期 |

|

4(社会) 5(ガバナンス) |

| 洪水・高潮の発生 | 拠点の浸水発生によるオフィス代替コスト発生、資産減損、売上減少 | 中~高 | 中長期 | 災害に強く事業継続を考慮した事業所の整備 | 5(ガバナンス) |

- ※3時期は、短期(2030年) 中期(2050年) 長期(2100年)を想定

「確からしさ」と「影響の大きさ」をスコア化し重要度を判定

- ※「確からしさ」:外部レポート、過去に生じた影響などから想定

- ※「影響の大きさ」:影響の深刻度、主部門への影響、影響の範囲などから想定

気候関連リスクの財務影響※4

重要なリスクのうち、財務的影響が予測可能な炭素税導入と、影響が大きいと考えられる洪水・高潮の発生について、売上ならびに経常利益へのインパクトを算定しました。今後も算定の結果を踏まえたアクションプランを実践する一方、算定方法の精緻化と対象範囲の拡大に取り組んでまいります。

(1)税制度(炭素税等)導入による追加コスト

| 重要なリスク | 財務影響(2040年)※5※6 |

| 炭素税等の導入 |

1.5℃:売上の約0.1% (経常利益の約1.2%) 2℃ :売上の約0.1% (経常利益の約1.0%) 4℃ :影響なし |

(2)自然災害による被害額(洪水・高潮による拠点の浸水)

| 重要なリスク | 財務影響(2040年)※5※6 |

| 洪水・高潮による拠点の浸水 |

1.5℃:売上の約0.2% (経常利益の約2.5%) 2℃ :売上の約0.4% (経常利益の約4.2%) 4℃ :売上の約0.4% (経常利益の約4.2%) |

TCFD提言に沿ったリスク・機会の特定及びシナリオ分析を用いた財務的影響の算定にあたっては、外部専門家の支援を受けています。

- ※4個別に想定したリスクのすべてが同時に発生したものとして算定

- ※5当社が100周年を迎える2044年を見据え、2040年時点を算定

- ※6財務影響は関電工単体の2024年度の売上・利益に対する割合

気候関連リスクの財務影響※6算定方法

(1)税制度(炭素税等)導入による追加コスト

現在の二酸化炭素排出量×将来の炭素税価格

IEA(国際エネルギー機関)が提供するWorld Energy Outlook2024・2025に記載される下記シナリオを採用。

- 1.5℃上昇:NZE2050(Net Zero Emissions by 2050 Scenario)

- 2℃上昇:APS(Announced Pledges Scenario)

| 2030年(短期) | 2040年 | 2050年(中期) | ||||

|---|---|---|---|---|---|---|

| 財務影響 | 売上 | 経常利益 | 売上 | 経常利益 | 売上 | 経常利益 |

| 1.5℃上昇 | 約0.1% | 約0.8% | 約0.1% | 約1.2% | 約0.1% | 約1.5% |

| 2℃上昇 | 約0.1% | 約0.8% | 約0.1% | 約1.0% | 約0.1% | 約1.2% |

| 4℃上昇 | ー | ー | ー | |||

- ※6財務影響は関電工単体の2024年度の売上・利益に対する割合

(2)自然災害による追加コスト・被害額(洪水・高潮による拠点の浸水)

自然災害による追加コスト・被害額(将来-現在)を計算

追加コスト・被害額は、公的機関が公表するデータを用いて洪水・高潮発生時の各拠点の浸水深(現在と将来)を判定し、浸水被害実績に基づく国の算定方法に準拠して、拠点別にオフィス代替費用、売上減少額、資産毀損額を算定。

IPCC(気候変動に関する政府間パネル)が提供する下記シナリオを採用。

- 洪水:AR5(第5次評価報告書)のRCPシナリオ(2℃、4℃上昇相当)

- 高潮:AR6(第6次評価報告書)のSSPシナリオ(1.5℃、2℃、4℃上昇相当)

| 2030年(短期) | 2040年 | 2050年(中期) | ||||

|---|---|---|---|---|---|---|

| 財務影響 | 売上 | 経常利益 | 売上 | 経常利益 | 売上 | 経常利益 |

| 1.5℃上昇 (高潮) |

約0.1% | 約1.3% | 約0.2% | 約2.5% | 約0.3% | 約3.2% |

| 2℃上昇 (洪水・高潮) |

約0.3% | 約3.0% | 約0.4% | 約4.2% | 約0.8% | 約8.9% |

| 4℃上昇 (洪水・高潮) |

約0.3% | 約3.3% | 約0.4% | 約4.2% | 約0.9% | 約10.9% |

- ※6財務影響は関電工単体の2024年度の売上・利益に対する割合

リスク管理

気候変動関連を含むリスクの管理は、主管部門と経営企画部が連動して行っており、取り組み状況や事業環境を踏まえて方針や施策を立案し、重要な方針については経営会議、取締役会への報告を行っています。

また、TCFD提言に沿って特定したリスクと機会については、マテリアリティ(重要課題)にも照らし、中期経営計画、さらにはアクションプランに落とし込み、毎年度見直してまいります。

具体的には、確からしさが高く影響の大きなリスクに対しては、財務影響を試算し、経営戦略や財務計画に反映。確からしさが低く影響の大きなリスクに対しては、今後の情報収集を徹底。確からしさが高く影響が小さいリスクに対しては、財務影響の監視を継続してまいります。

指標と目標

当社では、温室効果ガス排出量の算定対象範囲を事業(単体)のScope1、Scope2、Scope3としています。

関電工単体の2024年度温室効果ガス排出量は、Scope1、Scope2の合計が21,041t-CO2(ロケーション基準)、18,499t-CO2(マーケット基準)、Scope3が758,800t-CO2でした。

2022年7月に『2050年

温室効果ガス排出量実質ゼロ』を掲げ、2023年度からは、目標達成の実効性を高めるため、2030年再エネ導入100%による『2030年

温室効果ガス排出量▲50%(2020年度比)』に取り組んでいます。その一環として、2026年度は『温室効果ガス排出量▲32%(2020年度比)』にも取り組んでいきます。(いずれの目標もScope1、Scope2の合計が対象)

対象範囲

当社(単体)事業のScope1、Scope2、Scope3を対象としております。

今後、Scope3を含む対象範囲の拡充に向けて取り組んでいきます。

温室効果ガス排出量

GHGプロトコルに基づく算定方法

- Scope1(燃料の燃焼)

- Scope2(電気・熱の使用)

- Scope3(サプライチェーンを通じた温室効果ガス排出量)

| 区分 | 2020年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 | |||

|---|---|---|---|---|---|---|---|---|

| 排出量 (t-CO2) |

排出量 (t-CO2) |

排出量 (t-CO2) |

排出量 (t-CO2) |

2020年度比 | 排出量 (t-CO2) |

2020年度比 | ||

| Scope1(燃料の燃焼) | 10,697 | 10,351 | 10,086 | 10,169 | ▲4.9% | 10,299 | ▲3.7% | |

| Scope2 (電気・熱の使用) |

ロケーション基準 | 13,844 | 13,427 | 13,017 | 11,095 | ▲19.9% | 10,742 | ▲22.4% |

| マーケット基準 | 14,000 | 13,796 | 13,587 | 8,004 | ▲42.8% | 8,200 | ▲41.4% | |

| 計(Scope1+2) | ロケーション基準 | 24,541 | 23,778 | 23,103 | 21,264 | ▲13.4% | 21,041 | ▲14.3% |

| マーケット基準 | 24,697 | 24,147 | 23,673 | 18,173 | ▲26.4% | 18,499 | ▲25.1% | |

| Scope3(サプライチェーンを通じた温室効果ガス排出量) | - | 649,471 | 675,420 | 732,902 | - | 758,800 | - | |